El 2017, la Ley 20.780 creará dos sistemas de tributación denominados Renta Atribuida y Parcialmente Integrado.

La reforma tributaria trajo consigo grandes cambios, siendo uno de los más importantes la forma de tributación de las personas jurídicas (sociedades), pues cabe recordar que actualmente y hasta el 31 de diciembre del 2016 existe un régimen general en que la empresa paga impuestos por las utilidades obtenidas, las utilidades restantes ingresan a un registro llamado FUT (Fondo de Utilidades Tributables) y los socios o accionistas solo tributan o pagan impuestos por las utilidades o dividendos efectivamente retiradas o distribuidos, siendo el impuesto pagado por la sociedad un crédito para el pago de dicho impuesto.

Para el año 2017 el escenario anterior cambiará radicalmente, debido a que la reforma crea dos nuevos sistemas de tributación, Renta Atribuida y Parcialmente Integrado. En el primero de ellos, las empresas quedarán gravadas con una tasa del 25% a nivel de impuesto de Primera Categoría, impuesto que será aprovechado en un 100% como crédito por sus socios. La principal característica de este régimen es que al término del ejercicio todas las utilidades, previo pago del impuesto por la sociedad, obtenidas durante el ejercicio, serán atribuidas automáticamente a cada socio en la proporción acordada en el pacto social o en su defecto según su aporte. Además les serán atribuidas las rentas de las demás sociedades en las que participe, en caso de estar estas acogidas al mismo régimen. Lo anterior trae como consecuencia que dichas utilidades pasarán a formar parte del global complementario de los socios, teniendo que pagar por tanto el impuesto correspondiente, pero teniendo de crédito lo pagado por la sociedad. Por tanto la tasa efectiva máxima de impuesto para los socios podrá llegar a 35%. ¿A quién le conviene este sistema? Este sistema está orientado a las empresas de menor tamaño o de ingresos no muy elevados donde sus socios retiran la mayoría o totalidad de las utilidades.

El sistema Parcialmente Integrado mantiene las características del régimen actual, es decir, las sociedades deben pagar un impuesto de Primera Categoría sobre sus utilidades, que en el año 2017 será de una tasa del 25,5 y a contar del año comercial 2018 una tasa del 27%, las utilidades restantes quedarán en un registro de Rentas Atribuidas Propinas (RAP), puesto que se elimina el FUT, y los socios sólo tributarán en la medida que realicen retiros. La diferencia fundamental entre este nuevo sistema y el régimen actual es que los socios sólo pueden aprovechar el 65% del crédito pagado por la sociedad contra el Impuesto Global Complementario y no el 100% como es actualmente. Por lo tanto, la tasa máxima efectiva de impuestos finales podría llegar al 44 o 45 %. En conclusión, este sistema es conveniente para grandes empresas, en las que sus socios desean seguir ahorrando o invirtiendo.

¿Cuál sistema escoger?

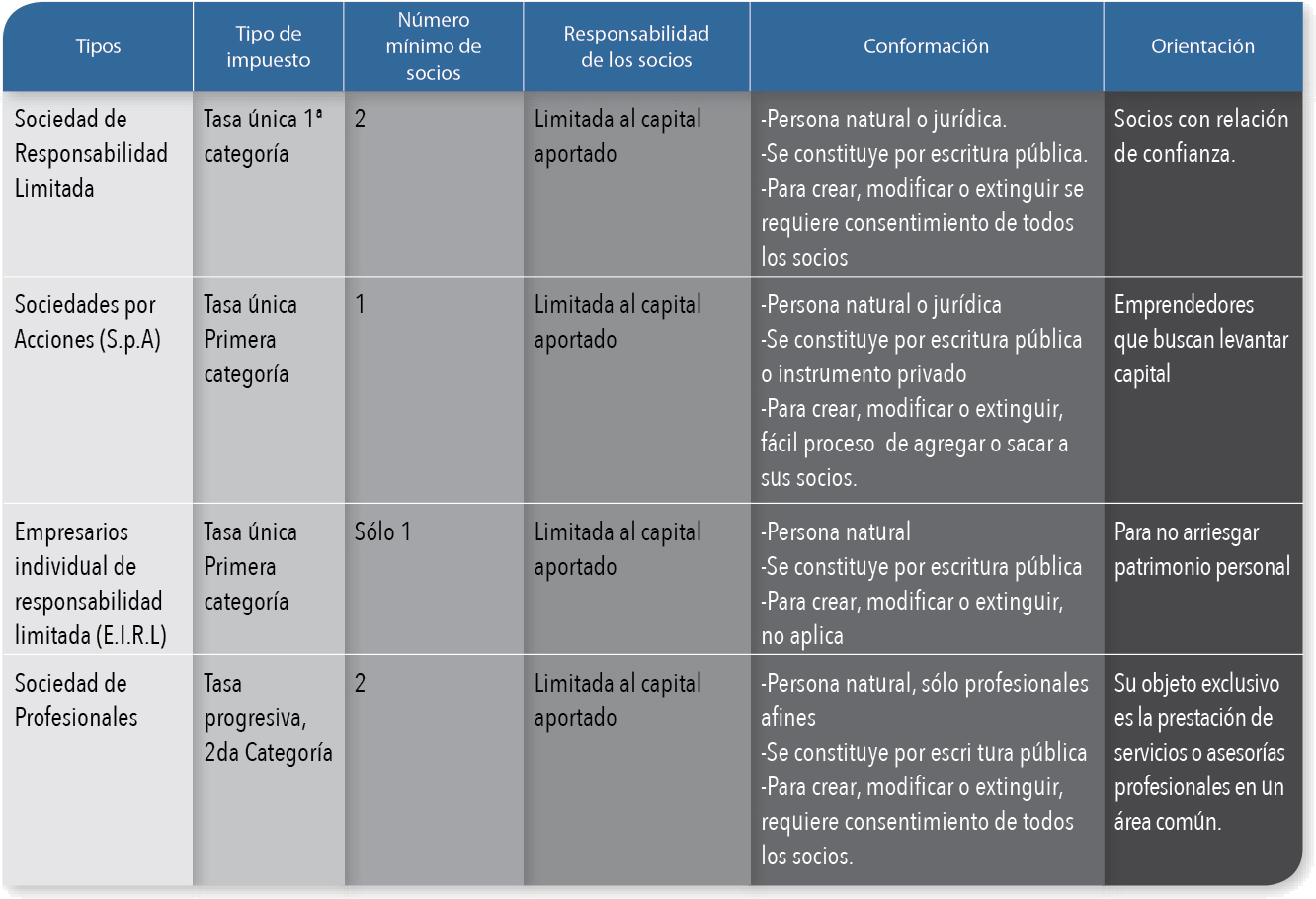

La elección de uno u otro sistema es de gran relevancia, puesto que una vez hecha esta, debe permanecerse en el sistema a lo menos cinco años, tiempo suficiente para que los ingresos de una persona varíen. En virtud de lo anterior, también es importante evaluar qué tan conveniente resulta seguir manteniendo una sociedad, puesto que puede resultar de mayor conveniencia tributar como persona natural. También es relevante una revisión a la forma jurídica de su empresa, puesto que una EIRL (Empresa Individual de Responsabilidad Limitada), Sociedad de Responsabilidad Limitada, Sociedad por Acciones (SpA), tienen ventajas y desventajas, dependiendo de cada realidad en particular. Por lo tanto, resulta esencial la asesoría de profesionales en la materia para tomar la mejor decisión, tomando en consideración que la elección del sistema debe hacerse a partir de junio del presente año.

Sin perjuicio de lo anterior, actualmente se encuentra en el Congreso un proyecto de ley que busca, entre otras cosas, simplificar los sistemas de tributación, pero que en ningún caso los eliminará o sustituirá, por lo que sólo queda esperar la decisión final del legislador y optar por el régimen más conveniente.

Cuadro comparativo

Es bueno recordar que la correcta elección del tipo societario juega una papel fundamental al para el médico. Por eso es importante contar con asesoramiento adecuado al momento de definir el tipo legal más conveniente.

{kind=link}